Ihr Leitfaden zum Vermögensaufbau

Philips – Mit Risikopuffer von einer Stabilisierung der Aktie profitieren

Die Aktie von Philips kann heute zweistellig zulegen. Trotz eines im Startquartal noch mal ausgeweiteten Verlustes wird der Titel stark gefragt. Hauptgrund dafür dürfte sein, dass die Analysten im Vorfeld noch deutlich schlechtere Ergebnisse erwartet hatten. Wie schon im Vorquartal konnte der Medizintechnikkonzern damit positiv überraschen. Ob das beim Aktienkurs für eine nachhaltige Trendwende oder zumindest eine Stabilisierung ausreicht?

Probleme bereitet den Niederländern u.a. der anhaltende Rechtsstreit im Zusammenhang mit einer Produkt-Rückrufaktion in den USA. Philips befindet sich wegen defekter Schlaf- und Beatmungsgeräte schon länger im Streit mit der amerikanischen Lebens- und Arzneimittelaufsicht (FDA). Für die zu erwartenden Kosten hat der Konzern im abgelaufenen Quartal eine Rückstellung von 575 Mio. Euro gebildet.

Weiteres Geld musste im Zuge der laufenden Restrukturierung zurückgestellt werden. Unter dem Strich fiel so bei einem um 6,4 Prozent auf 4,17 Mrd. Euro erhöhten Umsatz ein Nettoverlust von 665 Mio. Euro an. Bei dem um solche Kosten bereinigten „operativen“ Gewinn (EBITDA) gelang dem Unternehmen ein Zuwachs von 17,8 Prozent auf 575 Mio. Euro, wodurch die Gewinnmarge von 12,5 auf 13,8 Prozent stieg. Trotz weiterhin bestehender Unwägbarkeiten zeigt sich der Vorstand zuversichtlich, seinen Jahresplan zu erreichen.

Viele Analysten trauen dem Braten aber noch nicht so richtig. Die US-Bank JPMorgan etwa hat ihr „Underweight“-Votum gerade ebenso bestätigt wie das Kursziel von lediglich 9,00 Euro. Die Aktie ist derweil in den vergangenen sechs Monaten von ihrem Tief bei gut 12,10 Euro auf aktuell ca. 19,50 Euro gestiegen und liegt damit mehr als 20 Prozent über dem Konsens-Kursziel. Mit Blick auf die Bewertungskennzahlen (KGV, KBV oder auch EV/EBITDA) notiert Philips hingegen weiterhin unterhalb der historischen Durchschnittswerte.

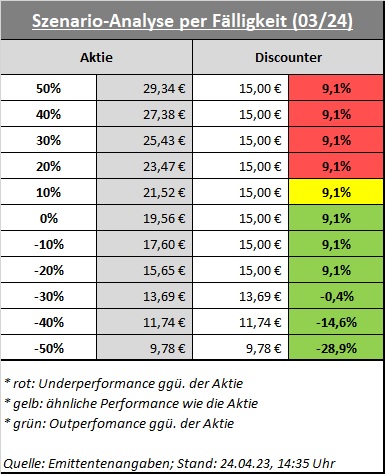

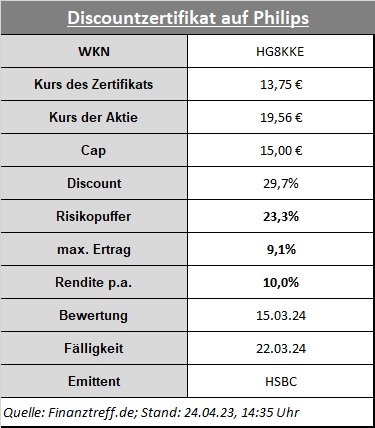

Vor diesem Hintergrund haben wir nach Produkten Ausschau gehalten, die auch ohne weitere Kursanstiege der Aktie attraktive Gewinnchancen ermöglichen. Fündig geworden sind wir im Segment der Discountzertifikate. Ein bis März 2024 laufender Discounter von HSBC (WKN: HG8KKE) auf Philips kostet aktuell 13,75 Euro (ein Abschlag von 29,7 Prozent ggü. der Aktie) und kann im besten Fall bis auf 15,00 Euro steigen. Durch diesen Cap sind die Gewinnchancen zwar auf maximal 9,1 Prozent beschränkt. Dafür wird dieses Kursplus auch dann eingetütet, wenn die Aktie am finalen Bewertungstag bis zu 23 Prozent unter ihrem heutigen Niveau notiert. Bei finalen Kursen unterhalb des Caps können Verluste entstehen, die aber (mit der Ausnahme einer Pleite des Konzerns) immer geringer ausfallen als bei der Philips-Aktie selbst.