Ihr Leitfaden zum Vermögensaufbau

SMA Solar – Regierungspläne sorgen für reichlich Wachstumsfantasie

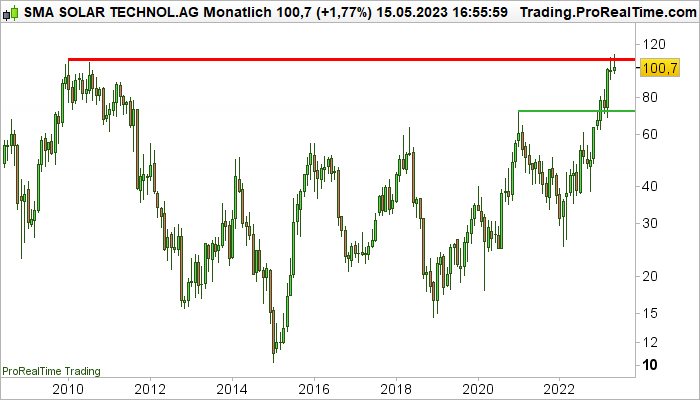

Der monatliche Blick auf außergewöhnliche Veränderungen bei den Konsens-Kurszielen der Analysten führt uns diese Woche in den MDAX. Dort ist seit einer Woche die Aktie von SMA Solar gelistet. Der Aufstieg in den Mid Cap-Index gelang zum jetzigen Zeitpunkt relativ überraschend durch den außerplanmäßig erfolgten Rauswurf von Evotec, die im April ihren testierten Geschäftsbericht nicht fristgerecht vorgelegt hatten. Der Spezialist für Photovoltaik-Systemtechnik hatte sich dank seiner überaus positiven Wertentwicklung zuvor aber auch in Position gebracht. Mit einem Plus von 48 Prozent seit Ende 2022 und 145 Prozent auf Jahressicht war SMA Solar zuletzt eine der besten Aktien der gesamten DAX-Familie.

Trotz dieser fulminanten Kursentwicklung ist die Aktie mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) zuletzt sogar deutlich günstiger geworden. Das liegt daran, dass die Gewinnschätzungen für das Unternehmen noch deutlich stärker gestiegen sind als der Aktienkurs. Vor zwölf Monaten hatten die Analysten für das Jahr 2023 im Schnitt mit einem Gewinn je Aktie (EPS) von 0,78 Euro kalkuliert. Ende 2022 lagen die Schätzungen schon bei 1,35 Euro und aktuell sind es sogar 2,62 Euro. In den beiden Folgejahren soll das EPS dann weiter auf 3,84 bzw. 5,48 Euro steigen. Daraus errechnen sich beim KGV Werte von 39 (2023), 27 (2024) und 19 (2025). Da es gerade in den vergangenen Wochen noch mal einen starken Anstieg der Schätzungen gab, hat sich das durchschnittliche Kursziel der Analysten auf Monatssicht kräftig von 80 auf knapp 105 Euro erhöht.

Damit liegt der aktuell als „fair“ angesehene Wert der Aktie knapp oberhalb des derzeitigen Aktienkurses. Blickt man auf die deutlich weniger volatile Kennzahl EV/EBITDA, dann wird der MDAX-Neuling aktuell mit dem 18-fachen „operativen“ Gewinn bewertet, während der Mittelwert der vergangenen 10 bzw. 5 Jahre bei dem 11- bzw. 14-fachen Gewinn lag. Allerdings waren da auch die Aussichten noch nicht so rosig wie aktuell. Die Europäische Union hat ihre Ziele für den Anteil der erneuerbaren Energien am gesamten Stromverbrauch bis zum Jahr 2030 zuletzt von 32 auf 42,5 Prozent erhöht. Das geht nur mit einem massiven Ausbau der Solarenergie, wovon der Hersteller von Wechselrichtern für Solaranlagen als einer der Marktführer entsprechend profitieren sollte.

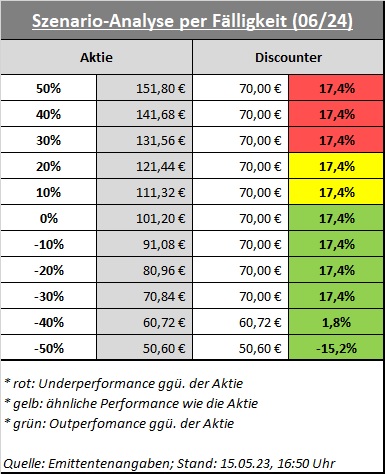

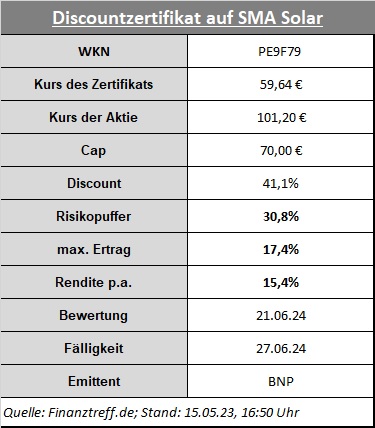

Gute Wachstumschancen auf der einen und eine nicht gerade günstig anmutende Bewertung auf der anderen Seite sprechen für den Einsatz von Discountzertifikaten. Zumal die Konditionen bei Produkten auf SMA Solar zurzeit vergleichsweise attraktiv erscheinen. Wir haben uns konkret für ein eher defensives Papier mit einem Cap bei 70 Euro entschieden. Der Discounter der BNP Paribas (WKN: PE9F79) bietet damit bei einer Laufzeit von 13 Monaten einen Risikopuffer von knapp 31 Prozent sowie eine Renditechance von 15,4 Prozent. Absolut betrachtet sind mit dem Zertifikat Gewinne von 17,4 Prozent möglich. Durch den hohen Discount von 41 Prozent fallen etwaige Verluste bei einem am Ende der Laufzeit deutlich unter dem Cap liegenden Aktienkurs in den meisten Fällen recht moderat aus. Verliert SMA Solar bis dahin zum Beispiel 50 Prozent an Wert, erleiden Anleger mit dem Zertifikat nur ein Minus von 15 Prozent. Bei einer um 40 Prozent gefallenden Aktie bleibt sogar noch ein kleiner Gewinn übrig.