Ihr Leitfaden zum Vermögensaufbau

Covestro – Bei dem Zykliker sind Discounter aktuell gut geeignet

Die Unternehmensberichte zum Startquartal des laufenden Jahres liegen mehrheitlich vor. Wie fast immer gab es dabei positive wie negative Überraschungen. Das jeweilige Ausmaß lässt sich sehr gut daran erkennen, wie sich die Konsensschätzungen der Analysten in den vergangenen Wochen verändert haben. Beim Chemiekonzern Covestro hat sich das Bild seit Ende April deutlich aufgehellt. Zwar musste der Konzern im ersten Quartal einen Rückgang von 20 Prozent beim Umsatz und einen um fast zwei Drittel gesunkenen Gewinn verdauen. Die Bestätigung dieser bereits vorab gemeldeten Zahlen schmückte der Vorstand aber mit einem optimistischen Ausblick, der über den bisherigen Erwartungen lag. Das kam gut an.

Dank reduzierter Kosten und einem gestiegenen Margenniveau sieht Finanzchef Thomas Toepfer für den weiteren Jahresverlauf positive Impulse. Die Visibilität für die kommenden Monate habe erheblich zugenommen und das Momentum sich verbessert. Obwohl er die Nachfrage insgesamt als immer noch nicht ganz befriedigend bezeichnet, wurde die Prognose für das laufende Jahr konkretisiert. Statt des zuvor avisierten „deutlichen Rückgangs“ beim EBITDA könnte der operative Gewinn bei einer Zielspanne von 1,1 Mrd. bis 1,6 Mrd. Euro nun im besten Fall sogar fast das Vorjahresergebnis (1,62 Mrd. Euro) erreichen. Analysten hatten im Durchschnitt zuvor mit 1,25 Mrd. Euro gerechnet. Mittlerweile liegen die Konsensschätzungen bei 1,37 Mrd. Euro und damit gut neun Prozent höher.

Positiv werten Marktteilnehmer auch die Wiederaufnahme des Mitte 2022 gestoppten Aktienrückkaufprogramms, das den Kurs des DAX-Titels zusätzlich stützen könnte. Auf der anderen Seite sind Kapitalrenditen und Free Cashflow-Marge immer noch relativ niedrig. Auch handelt es sich bei Covestro um ein sehr zyklisches Unternehmens, deren Gewinne stark schwanken und von der konjunkturellen Entwicklung abhängig sind. Die Bewertungskennzahlen auf Basis der diesjährigen Schätzungen liegen zudem oberhalb der langjährigen Durchschnittswerte. Was sich bei einem Anziehen der Nachfrage und damit deutlich steigenden Umsätzen und Gewinnen aber auch schnell wieder ändern kann.

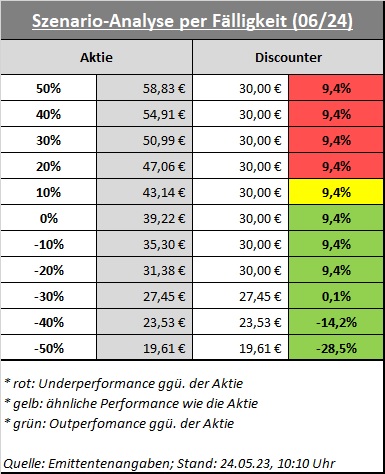

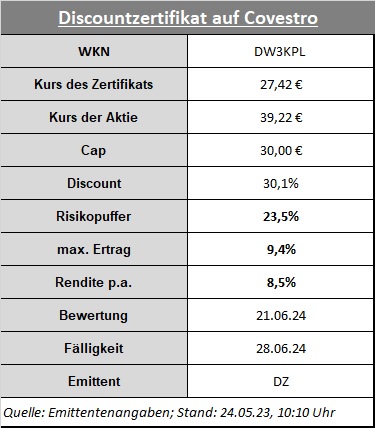

Unter dem Strich erscheint eine Seitwärtsbewegung der Aktie (wie wir sie auch seit dem Kurssprung nach dem neuen Ausblick gesehen haben) gut möglich. Wer ein solches Szenario unterschreibt, kann mit Hilfe von Discountzertifikaten trotzdem ansehnliche Renditen erwirtschaften. Der hier ausgewählte Discounter der DZ Bank (WKN: DW3KPL) ist mit einem Cap bei 30,00 Euro ausgestattet. Damit kann die Aktie bis zum finalen Bewertungstag im Juni des kommenden Jahres sogar noch bis zu 23,5 Prozent fallen, ohne dass der maximal mögliche Ertrag verfehlt wird. Der liegt bei 9,4 Prozent und entspricht einer p.a.-Rendite von 8,5 Prozent. Mehr ist bei diesen Produkten selbst bei einem deutlichen Kursanstieg der Covestro-Aktie wie gewohnt nicht drin. Dafür fallen etwaige Verluste bei einem am Ende unter dem Cap liegenden Aktienkurs in den meisten Fällen aber auch deutlich niedriger aus.