Ihr Leitfaden zum Vermögensaufbau

Die wohl entscheidende Frage bei Tesla: Autobauer oder KI-Unternehmen?

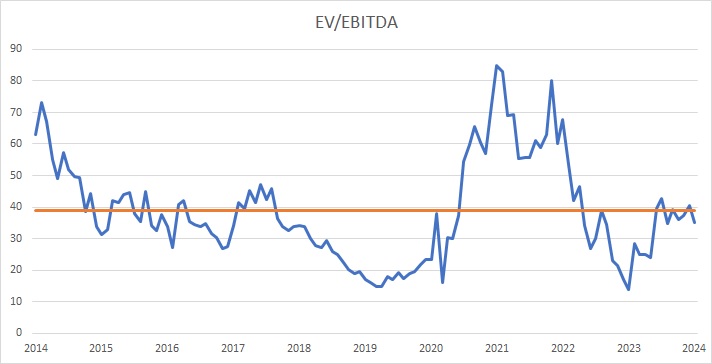

Um den Autobauer Tesla ist längst ein Glaubenskrieg entstanden. Das gilt auch für die Aktie, die nach klassischen Bewertungskriterien mit einem 12-month-forward-KGV von 60 oder einem EV/EBITDA-Ratio von 35 in Relation zu anderen Automobilherstellern viel zu teuer erscheint.

Volkswagen (gerade zur Nummer 1 bei den E-Auto-Neuzulassungen in Deutschland gekürt) hat hier jeweils nur ein Multiple von gut 4. Aber ist dieser Vergleich so überhaupt gerechtfertigt oder muss man Tesla eher als innovatives KI-Unternehmen sehen, was eine deutlich höhere Bewertung rechtfertigen dürfte? Interessant sind gerade vor diesem Hintergrund die jüngsten Äußerungen von Firmenlenker Elon Musk, der Tesla tatsächlich gerne zu einem führenden Unternehmen im Bereich der Künstlichen Intelligenz und der Robotik machen würde. Dafür benötigt er seiner Meinung nach aber etwa 25 Prozent der Stimmrechte. Einen Wert, den er aktuell wohl deutlich unterschreitet. Ansonsten würde er es vorziehen, die entsprechenden Produkte außerhalb des Konzerns zu entwickeln.

Die Aktie, die in den ersten knapp zwei Jahren des laufenden Jahrzehnts regelrecht explodiert ist, befindet sich seit Ende 2021 in einer ausgedehnten Korrekturphase, die von wilden Kursausschlägen geprägt wird. Nach dem Ende 2021 erreichten Hoch bei fast 415 US-Dollar fiel der Kurs 2022 bis auf gut 100 Dollar zurück. Im vergangenen Jahr gelang dann zunächst wieder eine Verdreifachung, bevor die Aktie erneut deutlich von 300 auf unter 200 Dollar rutschte und sich aktuell im Bereich um 215 Dollar bewegt. Diese enormen Schwankungen verdeutlichen, wie schwierig es ist, bei Tesla eine halbwegs seriöse Kursprognose abzugeben.

Das spiegelt sich auch in den Analysen der Banken wider. Im Konsens wird der faire Wert der Aktie bei rund 240 Dollar und damit knapp über dem aktuellen Kursniveau angesiedelt. Der Blick ins Detail zeigt aber, dass die Meinungen hier meilenweit auseinandergehen. Während der größte Optimist ein Kursziel von 380 Dollar ausruft, rechnet der größte Skeptiker lediglich mit Notierungen von 53 Dollar. Jeweils etwas mehr als 40 Prozent der Analysten voten bei Tesla mit Kaufen und Halten, während 15 Prozent zum Verkaufen der Aktie raten.

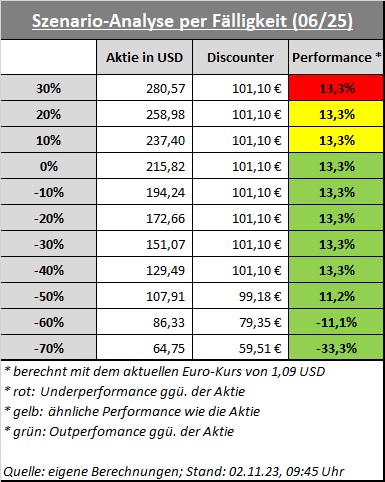

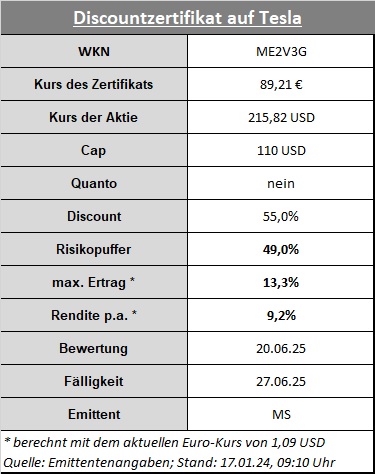

Die enorme Unsicherheit und die starken Kursausschläge machen die Aktie bei Emittenten und Anlegern zu einem sehr beliebten Basiswert, da sich bei den Produkten sehr reizvolle Konditionen darstellen lassen. Auch bei recht üppig anmutenden Risikopuffern. Der hier ausgewählte Discounter von Morgan Stanley (ME2V3G) hat den Cap bei lediglich 110 Dollar, was 49 Prozent Risikopuffer zur Folge hat. Trotzdem liegt die Ertragschance bei einer Laufzeit bis Juni 2025 immer noch bei 13,3 Prozent, so dass die annualisierte Rendite im Erfolgsfall 9,2 Prozent betragen würde. Selbst bei einer Halbierung der Aktie wären noch zweistellige Kursgewinne realisierbar. Sollte die Aktie am Ende 70 Prozent niedriger stehen, würde der Discounter ein Drittel seines Wertes einbüßen. Alles Angaben beziehen sich - wie bei in Dollar gehandelten Basiswerten üblich - auf ein Szenario mit unveränderten Wechselkursen.