Ihr Leitfaden zum Vermögensaufbau

SAP – Euphorischer Vorstand, Personal-Diskussionen und eine ambitionierte Bewertung

Die gestern am sehr späten Abend von SAP vorgelegten Zahlen für das abgelaufene Geschäftsjahr haben die Aktie heute Morgen auf ein neues Allzeithoch getrieben. Umsatz und operativer Gewinn lagen 2023 dank eines starken Schlussquartals über den Konsensschätzungen. Vor allem in der zukunftsträchtigen Cloud-Sparte lief es gut. Überzeugen kann der Softwarekonzern auch beim Ausblick. Im laufenden Jahr will SAP die Cloud-Erlöse um 24 bis 27 Prozent steigern und damit den gesamten Konzernumsatz währungsbereinigt um weitere 8 bis 10 Prozent erhöhen. Beim Gewinn vor Zinsen und Steuern wird ein Zuwachs zwischen 17 und 21 Prozent angestrebt.

Heiß diskutiert wird aber vor allem die angekündigte Fortsetzung des Transformationsprogramms, bei dem bis zu 8.000 Stellen gestrichen und neue Arbeitsplätze geschaffen werden sollen. SAP kalkuliert aktuell mit Kosten von 2 Milliarden Euro, wobei hier durchaus noch nachjustiert werden könnte. Hintergrund dieser Maßnahmen ist die Fokussierung auf wachstumsstarke Segmente wie Business-AI, also Künstliche Intelligenz für Unternehmen. Hier sieht sich der Konzern gut positioniert und will in den kommenden zwei Jahren über 1 Milliarde Euro in Künstliche Intelligenz investieren. Entsprechend zuversichtlich zeigt sich der Vorstand auch für die mittelfristige Zukunft des Unternehmens.

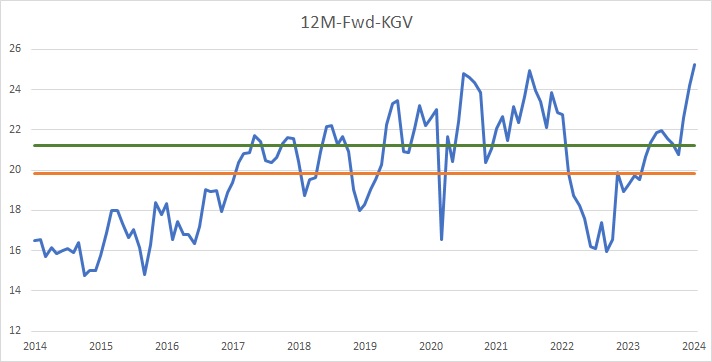

Die Euphorie der Führungsetage wird von der Analystengilde nur ansatzweise geteilt. In den bislang veröffentlichten Einschätzungen werden Voten und Kursziele überwiegend bestätigt. Da bleibt im Konsens nicht mehr viel Luft nach oben. Was auch an der guten Kursentwicklung der vergangenen Monate liegt. Seit dem Korrekturtief im September hat sich die SAP-Aktie glatt verdoppelt. Der deutliche Kursanstieg schlägt sich auch in den Bewertungskennzahlen nieder. Das 12-Monats-Forward-KGV liegt mit gut 25 so hoch wie noch nie in den vergangenen zehn Jahren. Da sollten Gewinnmitnahmen trotz Rekordhochs nicht überraschen.

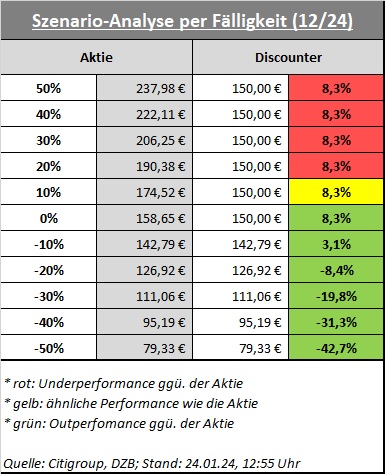

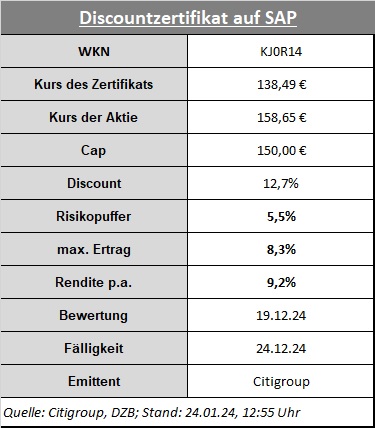

In Summe bieten sich in diesem Umfeld nicht zu offensive Discountzertifikate an. Das ausgewählte Produkt der Citigroup läuft noch bis Ende des Jahres und bietet bei einem Cap von 150 Euro einen moderaten Risikopuffer von 5,5 Prozent sowie eine Ertragschance von 8,3 Prozent (KJ0R14). Das entspräche im Erfolgsfall einer Rendite von 9,2 Prozent. Wie bei Discountern üblich sind die Gewinnchancen nach oben begrenzt. Dafür fallen etwaige Verluste durch den Discount des Zertifikats geringer aus als bei einem Direktinvestment in die Aktie. Bei moderaten Kursrückgängen der SAP-Aktie sind mit dem Zertifikat sogar kleine Gewinne möglich. Der Outperformancepunkt hingegen liegt bei rund 172 Euro. Sollte SAP am Ende darüber notieren, wäre (ohne Berücksichtigung etwaiger Dividendenzahlungen) die Aktie rein vom Ertrag her das sinnvollere Investment gewesen.