Ihr Leitfaden zum Vermögensaufbau

ASML – 16 Prozent Bonuschance bis zum Jahresende

Die Reaktionen auf die vor exakt einer Woche vorgelegten Zahlen des Chipausrüsters ASML sind eindeutig. Sowohl der Aktienkurs als auch die Schätzungen der Analysten gehen durch die Decke. Das Konsenskursziel ist auf Wochensicht zwar nur um rund sieben Prozent gestiegen, aber da dürften noch längst nicht alle Banken mit ihren aktuellen Berechnungen eingepflegt worden sein. Darauf deuten zumindest die vorliegenden Anpassungen von Häusern wie JP Morgan (von 800 auf 950 Euro), Deutsche Bank (von 720 auf 880 Euro), Berenberg (von 710 auf 880 Euro) oder Jefferies (von 950 auf 1.050 Euro) hin.

Die Niederländer haben vor allem mit ihrem Rekord-Auftragseingang überzeugt, der weit über den Erwartungen lag und die Zuversicht des Unternehmens mit Blick auf das Jahr 2025 und darüber hinaus mit Zahlen unterfüttert. Im laufenden Jahr hingegen will ASML stark investieren und stellt sich nur auf einen stabilen Umsatz ein. Da an den Börsen aber die Zukunft gehandelt wird, zählt für viele Marktteilnehmer erst mal der positive mittelfristige Ausblick. Bis zum Jahr 2030 will der Konzern den Umsatz auf 60 Mrd. Euro mehr als verdoppeln. Und da ASML im Bereich der hochmodernen EUV-Lithographieanlagen zur effizienten Herstellung fortschrittlicher Mikrochips ein Quasi-Monopol hat, dürfte dieses Wachstum auch mit einer mindestens gleichbleibenden Gewinnmarge einhergehen.

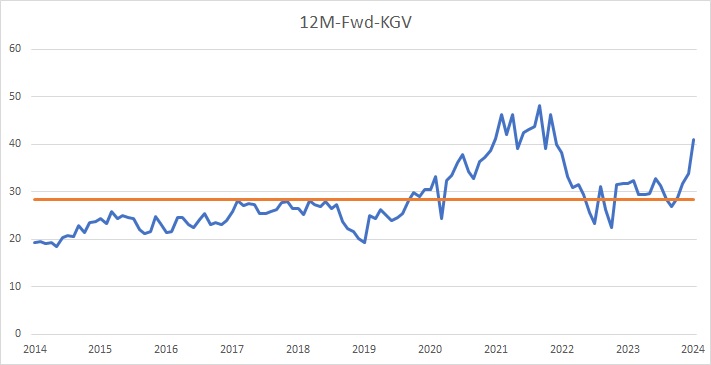

Das spiegelt sich zumindest teilweise natürlich auch schon in der Bewertung der Aktie wider, die mit einem 12-Monats-Forward-KGV von 41 klar oberhalb des 10-jährigen Durchschnitts-Multiples gehandelt wird. Bis Ende 2026 soll der Gewinn je Aktie laut Schätzungen allerdings um mehr als 70 Prozent steigen, wodurch das entsprechende KGV bei unveränderten Kursen auf 24 sinken würde. Aus charttechnischer Sicht ist die Aktie nach der Zahlenvorlage auf ein neues Allzeithoch gestiegen, wobei im Bereich der alten Rekordmarke bei rund 780 Euro (November 2021) durchaus noch ein Fehlausbruch möglich wäre. Die Zone zwischen 635 und 700 Euro sollte dann aber eine gute technische Unterstützung für die Aktie bieten.

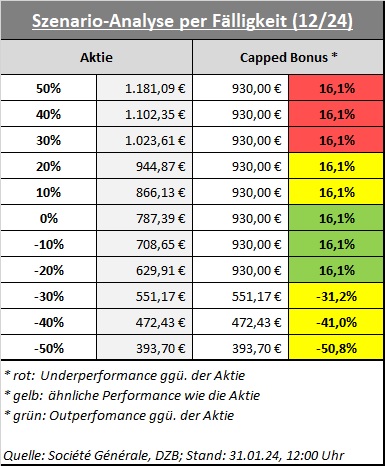

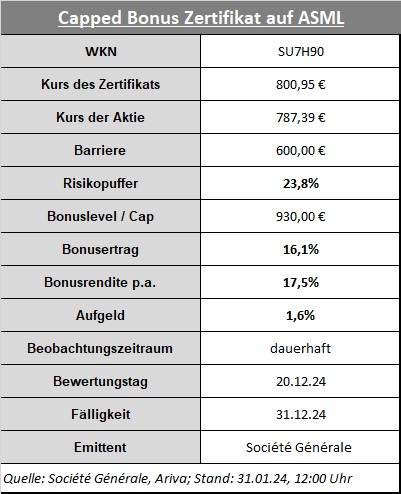

Vor diesem Hintergrund haben wir als Marktidee heute ein etwas offensiveres Capped Bonuszertifikat der Société Générale (SU7H90) ausgewählt, dessen Barriere bei 600 Euro liegt. Das bedeutet bis zum Ende des Jahres einen Risikopuffer von rund 24 Prozent. Im Erfolgsfall winkt durch den erst bei 930 Euro liegenden Bonus- und Höchstbetrag ein vielversprechender Ertrag von 16,1 Prozent (p.a.-Rendite: 17,5 Prozent). Durch das überschaubare Aufgeld würden etwaige Verluste bei einem Bruch der Barriere ähnlich hoch ausfallen wie bei einem Direktinvestment in die Euro Stoxx 50-Aktie.