Ihr Leitfaden zum Vermögensaufbau

Infineon – Gute Chancen auf zweistellige Renditen

Halbleiter-Aktien haben sich in den vergangenen Monaten überdurchschnittlich gut entwickelt. Der amerikanische Branchenindex PHLX Semiconductor ist seit Jahresbeginn, unter anderen dank der massiven Kurszuwächse bei Nvidia, um 17 Prozent gestiegen. In den vergangenen zwölf Monaten gelang ein Plus von 59 Prozent. Infineon als größter deutscher Branchenplayer hingegen verlor in diesen Phasen 18 bzw. 11 Prozent an Wert. Eine ernüchternde Bilanz für alle Aktionäre. Die beiden von uns hier vorgestellten Capped Bonuszertifikate wurden trotzdem jeweils zum Höchstbetrag zurückgezahlt (Rückblick vom 20.03.). Ein weiterer Beleg dafür, wie sinnvoll der Einsatz strukturierter Produkte sein kann.

Eine Kritik, der sich Infineon derzeit stellen muss, ist die nach Meinung einiger Marktbeobachtern unklare KI-Strategie des Unternehmens. Dabei dürfte der Konzern mit sehr hoher Wahrscheinlichkeit von dem KI-Boom profitieren. Weil die KI-Modelle extrem viel Rechenleistung benötigen und Strom verbrauchen, wird weltweit massiv in den Ausbau von Rechenzentren investiert. Und Infineon bietet für die gesamte Energieversorgungskette dieser Rechenzentren hoch energieeffiziente Lösungen in Form von modernen Halbleitern an. CEO Jochen Hanebeck erklärte bei der Hauptversammlung im Februar, dass jedes Jahr rund 48 Terrawattstunden Strom eingespart werden könnten, wenn alle Rechenzentren weltweit mit Infineon-Produkten ausgestattet wären. Das sei ungefähr so viel Strom, wie das Land Portugal in einem Jahr verbraucht. Infineon ist daher zuversichtlich, in einigen Jahren in diesem Bereich rund eine Milliarde Euro Jahresumsatz zu generieren.

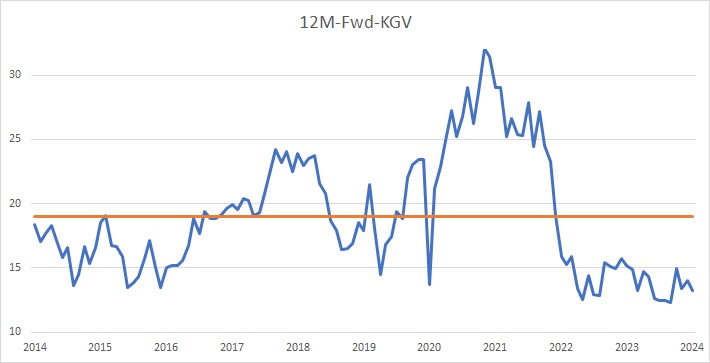

Kommen wir zur Bewertung der Aktie: Das 12-Monats-Forward-KGV von 13 steht einem 10-Jahresdurchschnitt von 19 gegenüber. Auch bei anderen Bewertungskennzahlen wie EV/EBITDA oder dem KBV sieht die Aktie vergleichsweise günstig aus. Dabei sind die Schätzungen für das im September endende Geschäftsjahr 2023/24 seit Anfang Dezember beim Umsatz um gut sechs Prozent und bei den Gewinnkennzahlen sogar um gut 13 Prozent nach unten geschraubt worden. Für das kommende Geschäftsjahr liegen die Prognosen gut drei bzw. fünf Prozent niedriger. Auslöser war ein relativ schwacher Jahresstart des Chipherstellers, der daraufhin seine eigenen Ziele für das laufende Jahr revidieren musste. Der mit Abstand wichtigste Geschäftsbereich, das Automotive-Segment, läuft aber unverändert gut, was perspektivisch entscheidend sein dürfte. Zudem rechnet der Vorstand damit, dass sich die bis dahin noch schwächelnde Nachfrage bei Unterhaltungs-, Kommunikations- und Computer-Anwendungen in den kommenden Quartalen wieder erholen wird.

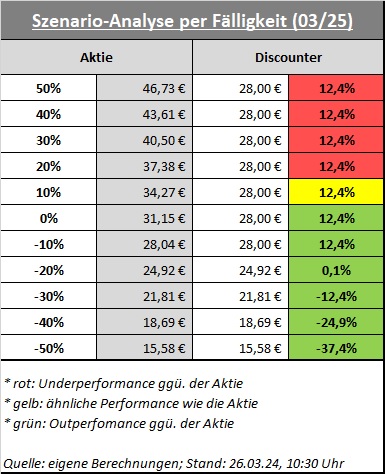

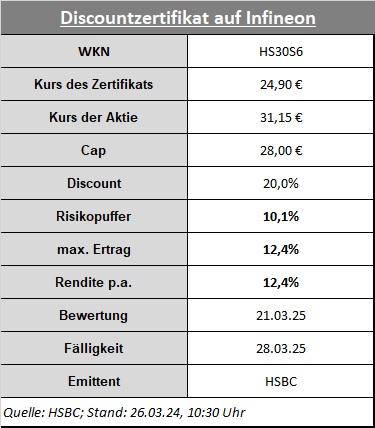

Entsprechend optimistisch sind die Analysten für den Aktienkurs. Das durchschnittliche Kursziel liegt bei 44 Euro und damit 42 Prozent über der aktuellen Notierung. Selbst der größte Pessimist sieht den fairen Wert noch bei 35 Euro. Ob und wann die Aktie ihr vermeintliches Potenzial ausschöpfen kann, bleibt natürlich unklar. Die Chance, mit dem leicht defensiven Discounter (Cap bei 28 Euro = 10 Prozent Puffer) von HSBC (HS30S6) in einem Jahr die maximal mögliche Rendite von 12,4 Prozent einzusacken, erscheint aber recht groß. Der hohe Discount sorgt dafür, dass selbst bei einem Aktienkursrückgang von 20 Prozent mit dem Zertifikat keine Verluste entstehen. Liegt Infineon am Ende unter dem Cap, werden zudem Aktien ins Depot gebucht, so dass die Buchverluste nicht zwingend sofort realisiert werden müssen.